Pembiayaan di luar neraca merepresentasikan pinjaman yang tidak dicatat.

Tujuannya untuk meningkatkan rasio keuangan tertentu seperti rasio hutang terhadap ekuitas.

Jenis – Jenisnnya antara lain:

- Anak Perusahaan yang Tidak Terkonsolidasi

- Entitas dengan Tujuan Khusus

- Sewa Guna Usaha Operasi

- Konsolidasi pada Anak Perusahaan yang Dimiliki Penuh

Kertas Kerja Konsolidasi

Kertas kerja konsolidasi adalah mekanisme yg efisien utk menggabungkan akun-akun perusahaan yg terpisah yang akan dikonsolidasikan dan untuk menyesuaiakan saldo gabungan menjadi angka dilaporkan seakan-akan semua perusahaan yg dikonsolidasi tersebut adalah perusahaan tunggal.

Ayat jurnal eliminasi digunakan dalam kertas kerja untuk menyesuaikan total saldo akun perusahaan yang dikonsolidasi. Ayat jurnal tsb hanya muncul di kertas kerja, dan tidak memengaruhi pembukuan masing-masing perusahaan.

Penyusunan Neraca Konsolidasi Sesaat Setelah Akuisisi Kepemilikan Penuh

Kondisi konsolidasi yg paling sederhana terjadi jika laporan keuangan dari perusahaan-perusahaan dlm hubungan istimewa dikonsolidasi sesaat setelah timbulnya hubungan induk perusahaan- anak perusahaan.

Kejadian yg mungkin timbul saat akuisisi perusahaan adalah:

a) kepemilikan penuh dibeli pada nilai buku;

b) Kepemilikan penuh dibeli di atas nilai buku, dan

c) kepemilikan penuh dibeli di bawah nilai buku.

Ilustrasi kepemilikan penuh dibeli diatas nilai buku

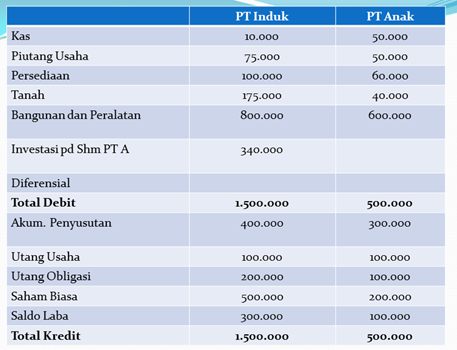

Pada tanggal 1 /1/20X1, PT induk membeli semua saham beredar PT Anak seharga Rp340.000.

Aset tanah PT Anak dinilai pada harga wajar sebesar Rp80.000 pd tanggal pembelian.

Ayat jurnal yg dibuat oleh PT Induk:

Investasi pd Saham PT Anak 340.000

Kas 340.000

Ayat Jurnal eliminasi:

a) Saham Biasa – PT A 200.000

Saldo Laba – PT A 100.000

Diferensial 40.000

Investasi pd Shm PT A 340.000

b) Tanah 40.000

Diferensial 40.000

Kertas Kerja Konsolidasi,1/1/20X1

Penyusunan Neraca Konsolidasi Setelah Akuisisi Kepemilikan Penuh

Informasi terpilih PT Induk dan PT Anak, Tgl 1/1/20X1, dan utk Tahun 20X1

Pada tgl 1/1/20x1, PT Induk membeli semua ekuitas PT Anak seharga Rp300.000, yg dicatat dgn jurnal:

Investasi pd Shm PT A 300.000

Kas 300.000

Ayat jurnal selama thn 20x1:

Kas 30.000

Investasi pd Shm PT A 30.000

Investasi pd Shm PT A 50.000

Pendapatan dr Anak Pershaan 50.000

Ayat Jurnal eliminasi;

Pendapatan dr Anak Prshaan 50.000

Dividen 30.000

Investasi pd Shm PT A 20.000

Saham Biasa – PT A 200.000

Saldo Laba, 1 Jan – PT A 100.000

Investasi pd Shm PT A 300.000

Komentar ini telah dihapus oleh pengarang.

BalasHapusPosting Komentar